Assurance multirisque professionnelle

Véritable colonne vertébrale de la sécurité d’une entreprise, l’assurance multirisque professionnelle (souvent abrégée MRP) agit comme un bouclier face aux aléas qui menacent la pérennité de l’activité. Qu’il s’agisse d’un commerce de proximité, d’une usine industrielle ou d’une jeune pousse technologique, ce contrat global rassemble les garanties fondamentales pour protéger les locaux, les équipements, les marchandises et les responsabilités financières des dirigeants.

Pourtant, souscrire un contrat ne suffit pas à garantir une indemnisation systématique. Le paysage assurantiel est jalonné de clauses spécifiques, d’exigences de prévention et de subtilités contractuelles souvent ignorées jusqu’au jour du sinistre. Une simple non-conformité électrique ou une faille informatique mineure peut suffire à paralyser une structure et à annuler l’intervention de la compagnie d’assurance.

Comprendre la mécanique de ces contrats permet de passer d’une approche subie à une gestion stratégique des risques. Il s’agit d’adapter continuellement ses garanties à la réalité de son terrain, d’optimiser ses primes et de s’armer des bons réflexes pour défendre ses intérêts lors d’une crise majeure.

Prévention et conformité : les piliers de la couverture dommages

L’assureur n’est pas un partenaire aveugle. Pour qu’il accepte de transférer le risque financier, l’entreprise doit démontrer qu’elle met tout en œuvre pour éviter le pire. Comme les fondations d’une maison, la prévention soutient la validité de l’ensemble du contrat d’assurance.

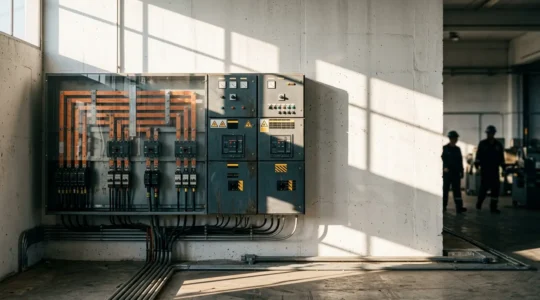

L’importance absolue des vérifications périodiques

Le non-respect des réglementations techniques est la première cause de déchéance de garantie en cas de sinistre. Une défaillance sur une installation thermique ou un tableau électrique vétuste peut déclencher un incendie ravageur. Pour s’en prémunir, les compagnies exigent des preuves tangibles de maintenance. L’obtention de l’attestation Q18, délivrée après un contrôle des installations électriques par un organisme agréé, est souvent une condition sine qua non pour maintenir la garantie incendie active.

Le suivi du matériel de lutte contre le feu est tout aussi critique. Oublier de faire inspecter ses extincteurs peut coûter extrêmement cher : en cas de départ de feu non maîtrisé, l’application de pénalités financières ou de franchises majorées vient amputer l’enveloppe d’indemnisation légitime.

Aménagement des locaux et maîtrise du risque

L’environnement immédiat de l’entreprise influence directement le montant de la prime annuelle. Par exemple, le stockage prolongé de palettes en bois à proximité immédiate d’une façade constitue une aggravation du risque d’incendie par propagation. Cette simple négligence logistique peut faire exploser le coût de la couverture.

À l’inverse, des aménagements intelligents permettent d’optimiser ses conditions d’assurance :

- Compartimenter les zones à risque avec des murs coupe-feu pour limiter la propagation d’un sinistre.

- Installer des portes blindées et des systèmes de télésurveillance pour réduire la franchise vol.

- Séparer physiquement les serveurs informatiques des zones de production.

Gestion de crise : comment réagir face à un sinistre majeur ?

Lorsqu’un événement dramatique survient, comme un effondrement ou une destruction totale par les flammes, la panique est l’ennemi du chef d’entreprise. Les premières décisions prises conditionnent la survie de la société et le niveau d’indemnisation finale.

S’entourer des bons experts pour défendre ses intérêts

Face à l’expert mandaté par la compagnie d’assurance, dont le rôle est d’évaluer les dommages tout en respectant les limites strictes du contrat, le dirigeant peut se retrouver démuni. Faire appel à un expert d’assuré indépendant permet de rétablir l’équilibre. Ce professionnel chiffre précisément les pertes directes et indirectes, et mène les négociations techniques pour éviter qu’un accord amiable précipité ne prive l’entreprise d’une part importante de son enveloppe légitime.

Les étapes pour maintenir son activité et sécuriser les lieux

Le chaos post-sinistre nécessite une méthodologie rigoureuse. Comme dans le triage d’un service d’urgence, il faut prioriser les actions pour sauver ce qui peut l’être.

- Sécuriser immédiatement les ruines ou les locaux endommagés (gardiennage, bâchage) pour éviter l’aggravation des dommages, souvent exigée par les clauses contractuelles.

- Solliciter le déblocage d’un acompte sur sinistre d’urgence pour financer les frais conservatoires et le déblaiement.

- Gérer les ressources humaines en activant, si nécessaire, les dispositifs de chômage technique.

- Organiser une reprise d’activité dégradée (location de matériel, locaux provisoires) en veillant à conserver les preuves des surcoûts engendrés.

Flotte automobile et mobilité : déjouer les pièges de l’assistance

L’immobilisation d’un véhicule professionnel entraîne une perte d’exploitation immédiate, particulièrement pour les artisans, les transporteurs ou les commerces ambulants. La multirisque professionnelle ou les contrats de flotte incluent des garanties d’assistance, mais celles-ci comportent de nombreuses zones d’ombre.

Les limites cachées des garanties de base

Les contrats standards sont souvent conçus pour des usages classiques et peinent à répondre aux urgences opérationnelles. Une clause d’assistance avec une franchise kilométrique (la fameuse clause 50 km) peut s’avérer catastrophique pour un livreur bloqué sur l’autoroute avec des marchandises périssables. De même, des incidents fréquents, comme une erreur de carburant à la pompe commise par un employé, sont très rarement couverts par l’assistance de base, laissant les frais de remorquage et de vidange du réservoir à la charge de la société.

Optimiser la prise en charge lors d’une immobilisation

L’enjeu est de limiter l’impact de la panne mécanique sur le chiffre d’affaires :

- Négocier un rapatriement prioritaire de l’utilitaire, indispensable en cas de transport de matériel sensible ou d’urgences médicales.

- Clarifier qui, de la garantie constructeur ou de l’assistance panne mécanique, prend en charge l’hébergement du chauffeur immobilisé loin de sa base.

- Vérifier les conditions d’activation des indemnités journalières de perte d’usage pour compenser la perte sèche de revenus (notamment vital pour les exploitants de food trucks en pleine saison).

Le défi de la cyber-assurance : protéger ses données face aux menaces

La transformation numérique a fait émerger des risques immatériels majeurs. Les ransomwares et le vol de données peuvent paralyser une entreprise en quelques minutes. La couverture cyber est devenue tout aussi vitale que la garantie incendie, mais elle est complexe à obtenir face à des assureurs devenus très frileux.

Les prérequis techniques pour rester assurable

Remplir le questionnaire technique des assureurs s’apparente à un véritable audit de sécurité. La moindre faille peut bloquer la souscription ou entraîner une exclusion de garantie. Conserver un seul poste informatique obsolète tournant sous d’anciennes versions de systèmes d’exploitation (comme Windows 7) compromet l’intégrité du réseau et justifie souvent le refus de couverture de la compagnie.

De plus, la fréquence à laquelle les équipes informatiques déploient les correctifs de sécurité (patchs) sur les serveurs est minutieusement scrutée. Un manque de réactivité dans les mises à jour peut rendre la clause d’indemnisation caduque en cas d’intrusion.

Structurer sa couverture numérique

Les dirigeants font souvent face à un dilemme : opter pour une simple extension cyber greffée à leur multirisque standard, ou investir dans une police d’assurance autonome. Le contrat autonome offre généralement des plafonds de garantie beaucoup plus robustes et une assistance technique spécialisée en réponse à incident. Enfin, la transparence est de mise : omettre de déclarer une ancienne attaque informatique, même sans gravité apparente, peut requalifier le contrat en fraude à l’assurance, annulant ainsi toute protection future.

Startups et risques atypiques : assurer l’innovation technologique

L’innovation avance toujours plus vite que le marché de l’assurance. Pour les startups, particulièrement dans la DeepTech ou les secteurs disruptifs, trouver une couverture adaptée relève souvent du parcours du combattant.

Contourner les freins classiques de souscription

Les assureurs traditionnels s’appuient sur des statistiques historiques pour tarifer un risque. Face à une technologie inédite, l’absence de données et de code NAF parfaitement adapté bloque les algorithmes de souscription. Face à ce refus, la pire erreur serait de déguiser l’activité sous une appellation classique pour être accepté. En cas de sinistre, la fausse déclaration entraînera la nullité du contrat, transformant l’assurance en un filet de sécurité percé.

Faire appel aux marchés spécialisés

Quand les agents généraux classiques atteignent leurs limites, les entreprises innovantes doivent se tourner vers des acteurs capables de créer des contrats sur-mesure. Les courtiers grossistes ou les experts opérant sur les marchés internationaux, comme le célèbre marché de Londres (Lloyd’s), ont l’expertise nécessaire. Monter un dossier technique infaillible, démontrant une maîtrise parfaite de l’innovation, est indispensable pour convaincre ces souscripteurs d’accompagner la croissance de la startup, y compris lors de la négociation d’extensions territoriales pour exporter la technologie sur des marchés complexes comme les États-Unis.

Audit et optimisation : rationaliser son portefeuille de contrats

Au fil du développement de l’entreprise, il est fréquent de souscrire des contrats spécifiques pour répondre à des besoins immédiats. Ce millefeuille assurantiel finit par coûter cher et créer des incohérences dangereuses.

Éliminer les doublons et les trous de garantie

Empiler des assurances spécifiques coûte en moyenne nettement plus cher qu’un contrat global bien négocié. Un audit régulier permet d’unifier les polices, de supprimer les doublons coûteux et de réaliser des économies substantielles. Pire que le surcoût, le piège de la double assurance peut s’avérer désastreux : si deux contrats couvrent le même sinistre, les compagnies peuvent se renvoyer la balle, bloquant ainsi le processus de remboursement pendant de longs mois après un incendie ou un dégât des eaux.

Cartographier ses risques actuels avant de lancer un appel d’offres permet de calibrer parfaitement la nouvelle multirisque. Il faudra alors planifier stratégiquement la résiliation des anciens contrats afin d’assurer une transition fluide, sans jamais laisser l’entreprise exposée, ne serait-ce que pendant quelques heures, sans aucune couverture.

Comment assurer les risques uniques de votre startup DeepTech quand les assureurs classiques refusent votre dossier ?

Le refus d’assurance n’est pas une fatalité pour une startup DeepTech, mais le signal qu’il faut changer de stratégie : passer de la recherche d’un produit standard à la construction d’une solution sur-mesure. Dépassez le blocage du code NAF en…

Lire la suite

Comment unifier vos 5 contrats d’assurance pour supprimer les doublons qui vous coûtent 800 €/an ?

La superposition de contrats d’assurance professionnelle ne crée pas une meilleure protection, mais des zones grises de couverture qui peuvent bloquer toute indemnisation après un sinistre. Identifier les doublons et les manques via une cartographie précise de vos risques est…

Lire la suite

Comment réussir le questionnaire technique des assureurs pour obtenir une couverture cyber robuste et abordable ?

Réussir le questionnaire cyber, ce n’est pas cocher des cases, mais démontrer une maturité de sécurité que l’assureur peut quantifier et croire. L’assureur n’évalue pas vos outils, mais votre capacité à les maintenir en condition opérationnelle (MCO) et à prouver…

Lire la suite

Comment compenser la perte sèche de revenus quand le moteur de votre food truck rend l’âme en pleine saison ?

Une panne de food truck est une crise financière instantanée, car votre assurance de base cherchera toutes les excuses pour ne pas payer votre perte d’exploitation. Les franchises cachées (kilométriques ou temporelles), les exclusions pour « erreur humaine » et les conflits…

Lire la suite

Destruction totale : pourquoi mandater un expert d’assuré est votre première manœuvre stratégique

Face à une destruction totale, votre indemnisation n’est pas une négociation administrative, mais un rapport de force stratégique que la compagnie d’assurance est conçue pour gagner. L’expert mandaté par votre assurance a pour mission de limiter les coûts pour son…

Lire la suite

Pourquoi le non-respect des normes électriques annule votre garantie incendie en cas de sinistre ?

En cas d’incendie, votre assureur ne vérifiera pas votre conformité, il cherchera la preuve de votre non-conformité pour annuler la garantie. Un certificat Q18 manquant ou des extincteurs non vérifiés sont des motifs de déchéance de garantie immédiats. Le stockage…

Lire la suite

Assurance pro : l’atout indispensable pour sécuriser votre entreprise

Dans un environnement économique en constante évolution, la protection de votre entreprise contre les risques imprévus est cruciale pour assurer sa pérennité et son développement. L’assurance prose révèle être un outil indispensable pour faire face aux aléas du monde des…

Lire la suite

Le fonctionnement de l’assurance dommage ouvrage

Quel que soit votre projet immobilier, qu’il s’agisse d’une nouvelle construction ou d’une rénovation importante, la souscription à une assurance habitation incluant notamment la garantie ou la couverture dommage ouvrage est toujours une option obligatoire, pratique et très avantageuse. Cette assurance permet…

Lire la suite

Millennium Insurance et l’assurance construction

Une bonne assurance construction protège contre les blessures, les accidents ou les dommages matériels subis lors d’un chantier.

Lire la suite